El mercado de los casinos online y los juegos de azar en línea llevaba años creciendo como la espuma en nuestro país. Impresiona pensar que, solo en el último lustro, el sector había triplicado su potencia. No obstante, parece que este segundo trimestre del 2019, el mercado de los juegos online en España ha tocado techo, mientras que es el tercer año consecutivo de alza en la aportación tributaria del juego privado presencial, ¿será esta la nueva tendencia de cara a los próximos años?

Los datos del último informe de la Dirección General de Ordenación del Juego, que depende del Ministerio de Hacienda, para el segundo trimestre de 2019 evidencian que el sector ha ido perdiendo fuelle. Las actividad en las cuentas de jugadores en activo se ha estancado, hay menos nuevas cuentas que antes, los jugadores están invirtiendo menos dinero, ¿qué está pasando?

La caída del margen neto de juego

El margen neto de juego (más conocido como ggr, por sus siglas en inglés) ha sido de 178,35 millones de euros, lo cual equivale a una caída del 7,85 % respecto al trimestre anterior, aunque también un aumento del 6,69 % respecto al mismo trimestre del año anterior.

Fuente: Dirección General de la Ordenación del Juego

En cualquier caso, el dato no es precisamente positivo si tenemos en cuenta que, el año anterior, la facturación había crecido a un 30 % interanual. La mitad del gasto de los usuarios va a parar a los casinos online disponibles en España, pero la mitad del retorno neto proviene de las apuestas deportivas, mientras que los casinos devuelven alrededor de un 39%. Lo que se deduce de este dato es que los ciudadanos pierden más dinero con las apuestas que con los casinos.

Las nuevas cuentas parece que también se han paralizado. En el segundo trimestre de 2019, la media mensual de cuentas activas ―aquellas que han hecho al menos una apuesta en el último mes― fue de 861.237. Esta cifra se mantiene prácticamente estática respecto a la del año pasado, pues solo ha aumentado en un 0,2 %. Las cuentas de nueva creación sí que han caído en un 12 %, lo cual representa una caída más acusada.

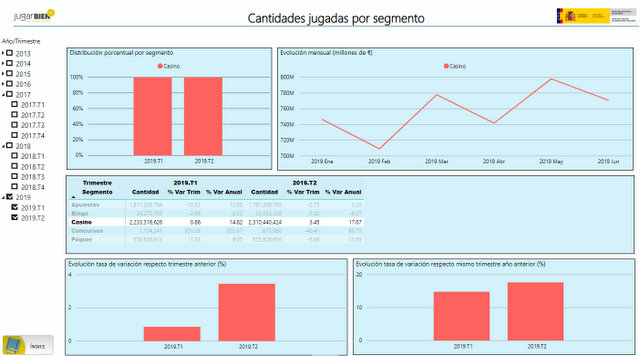

Análisis por segmentos

De los 178,35 millones de euros de ggr, 86,45 millones van a parar a las apuestas online, un 48,47 % del total; 69,04 millones son para los casinos, un 38,71 % del total; 19,36 millones de euros van para el póker, un 10,86 % del total; 3,03 millones se dedican al bingo, un 1,70 % del total, y 0,47 millones a los concursos, un 0,26 % del total.

Las apuestas deportivas decrecen en un 15,08 % respecto al trimestre anterior, y en un 1,32 % respecto al mismo trimestre de 2018. Esta variación tiene que ver con que las apuestas deportivas convencionales de contrapartida disminuyeron en un 31,76 %, mientras que las apuestas en directo cayeron en un 4,55 % respecto al primer trimestre de 2019.

El segmento de los casinos creció en casi un 4 % respecto al trimestre anterior, y acumula una tasa de variación anual del 22,24 %.

El póker no deja de caer, y este segundo trimestre cae en un 8,55 % respecto al trimestre anterior, y en un 0,45 % respecto al mismo trimestre de 2018. Los torneos de póker registran una casa de variación en caída del 12,34 %.

El bingo también decrece en un 5,88 respecto al trimestre anterior y en un 7,74 % en relación al mismo trimestre del año anterior.

Los concursos presentan números muy variables. En el segundo trimestre del 2019, experimentan una caída de casi el 50 % y un aumento en la tasa de variación anual del 36,89 %. El resultado global, en cualquier caso, de la cuota de mercado de los concursos respecto al resto de segmentos es decreciente.

La inversión en publicidad crece despacio

A pesar del retroceso en prácticamente todos los segmentos, resulta llamativo que la inversión en publicidad haya aumentado, aunque no demasiado. En el segundo trimestre de 2019, al que atañe el último informe de la dgoj, el gasto ha sido de 82,5 millones de euros. Esta cifra representa un crecimiento anual del 1,18 %. Si desglosamos esta cantidad, obtenemos las siguientes cantidades:

- 8,69 millones en gastos de afiliación

- 3,75 millones en patrocinio

- 29,22 millones en promociones

- 40,84 millones en publicidad

En cualquier caso, el gasto en publicidad cae respecto al año anterior en un 10,3 %, lo cual se debe principalmente al descenso en patrocinio y publicidad de un 24,37 % y un 14,62 %, respectivamente.

Mapa de actividad del sector

En los últimos meses ha habido muchos nuevos operadores que han recibido licencias para operar en nuestro país, pero ese dato aún no aparece reflejado en el informe para el segundo trimestre. Lo que sí que observamos, sin embargo, es cómo se reparten el ya más de medio centenar de operadores que ya contaban con licencia en el momento de redacción del informe.

- 38 empresas se dedican a los casinos

- 32 empresas se dedican a las apuestas

- 9 empresas se dedican al póker

- 3 empresas se dedican al bingo

- 2 empresas se dedican a los concursos

¿Qué conclusiones podemos extraer de estos resultados?

Lo cierto es que no demasiadas y creemos que lo más acertado, por el momento, es ser prudentes. No puede extraerse la conclusión de que los descensos más importantes, como los que afectan al margen neto de juego, se deban realmente a una caída del consumo de productos de azar en línea.

Lo más sensato por el momento es esperar a los datos correspondientes al tercer trimestre, que se publicarán en unas semanas. Contamos con que la llegada de nuevos casinos online a nuestro mercado pueda afectar positivamente al sector, insuflando un aire renovado y dando impulso a las políticas de inversión de otros operadores ya más consolidados.